Heute haben wir wieder ein interessantes Unternehmen unter die Probe gestellt. Wir gehen darauf ein ob sich ein langfristiges Investment für mutige Anleger lohnt. Wer in seinem Depot mehr verdienen will als die 7 % langfristige Marktrendite der muss kreativ werden. wer einen MSCI World outperformen will, muss sich Strategien aufbauen welche langfristig zum höheren Erfolg führen. Die Risiken müssen aber auch bewusst geregelt werden. Daher stellen wir euch heute CD Projekt vor, viel Spaß dabei!

Mit unseren Aktienanalysen suchen wir nicht den nächsten Hype-Titel indem wir der Masse nachrennen. Wir wollen einzigartige Unternehmen mit etablierten Geschäftsmodellen und gesunden Bilanzen zu einem attraktiven Preis kaufen. Unter der Prämisse das wir keine Aktie sondern eine Anlage und somit das Unternehmen kaufen wollen. Wir suchen ein spannendes Investment ohne wild zu spekulieren. Durch gezielte Berechnung des wahren Werts unter Annahme einiger konservativer Voraussichten möchten wir gezielt eine deutlich bessere Rendite erzielen. Um für euch mehr Wachstum herauszuholen habe ich euch heute CD Projekt mitgebracht.

Von vielen gehasst, von vielen geliebt – CD Projekt

Vermutlich kennen viele von euch die Aktie bereits. Zu oft wurde auf Aktien mit Kopf von Kolja Barghorn über sie gesprochen. Unter Gamern reit sich CD Projekt aber leider noch unter den Herstellern mit sehr geringer Beliebheit ein. Die meisten kennen nur die großen Player Rockstar Games, Ubisoft und Activision Blizzard. Dabei hat die Firma für ähnlich hervorragende Spiele gesorgt wie so manch anderer der „Dickschiffe“.

Die Firmengeschichte von CD Projekt startete 1988 damals noch als Optimus S.A (als IT-Dienstleister). Im Jahr 2009 wurde sie dann als Reverse Takeover in CD Projekt umbenannt wurde. Im Jahr 2009 hatte die frühere CD Projekt derartig schwere finanzielle Probleme sodass sie durch die Optimus S.A im Austausch gegen Anteilsscheinen aufgekauft wurde. Das war der Ritterschlag zum Börsengang von CD Projekt.

Bisherige Erfolge

Der polnische Spielehersteller hat einige sehr gute Erfolge in den letzten Jahren verzeichnen können. Als Betreiber von Good old games (GOG) hat es die Firma geschafft eine Plattform für Retro Gaming älterer Nostalgie Spiele für alle Gamer bereitzustellen. Die Plattform GOG.com verfügt gegenwärtig (Stand 30. März 2021) über 4.700 DRM-freie Spiele. In seinem Portfolio befinden sich mehr als 600 Anbietern darunter Spiele wie No mans sky, die Warhammer Games, Saints Row und natürlich die eigens produzierten Spiele The Witcher und Cyberpunkt 2077. 2013 gab der entwickler von Defenders Quest bekannt das GOG hinter Steam der zweitwichtigster Handelsdistributor war!

Als Alleinstellungsmerkmal verzichtet CD Projekt bei ihren Spielen sowie in ihrem Game-Store GOG auf das DRM (digital rights management) dem Urheberschutz im digitalen Bereich. Damit wird den Gamern eine einfachere Weitergabe und Verleihung an Freunde ermöglicht welche zu enormer Beliebtheit unter Hobby-Gamern geführt hat. Gleichtzeitig können die Games aber auch leichter raubkopiert werden und somit zu entgangenen Gewinnen bei CD Projekt führen.

Eigene Erfolgsgames

Mit the Witcher 2 hat CD Projekt einen treffenden Erfolg gehabt. Die Spielereihe hat zu einem der besten Fantasy-Games überhaupt entwickelt. Wer sich im Bekanntenkreis umhört hat vor wenigen Jahren regelmäßig the Witcher Fans gekannt und selbst wenn nicht dann sprechen die Zahlen eine klare Sprache.

Die Produktionskosten von The Witcher 2 Assassins of Kings sollen laut Schätzungen bis zu 72 Millionen EUR gekostet haben und seit dem Release im Jahr 2016 hat sich das Spiel nun 50 Millionen mal verkauft. Bei einem Preis von 30€ (Inklusive aller Rabattaktionen und Nachlässe) macht das einen Erlös von 1,5 Milliarden Euro! The Witcher hat seine Produktionskosten innerhalb von 4 Jahren im Gewinn verzwanzigfacht!

Nach The Witcher wurde es lange still um die polnische Firma, die Produktion neuer High Price Titel erfordert meistens viele Jahre Programmierarbeit. Wie man auch an der Produktionszeit von GTA 5 bei Rockstar Games gesehen hat. In dieser Zeit gilt es weiterhin Umsätze zu generieren und alles zu tun, damit das nächste Spiel ein Kassenschlager wird. Für Gaming-Studios die das nicht schaffen und außerdem keine anderen Umsätze haben kann das tödlich sein. Zum Glück hat CD Projekt mit GOG eine weitere Plattform die regelmäßig neues Geld in die Kasse spült.

Cyberpunkt 2077 als miserable Blamage für CD Projekt

Cyberpunkt 2077 sollte im Dezember 2020 nach 8 Jahren Entwicklungszeit der nächste große Erfolg für die Firma werden. Es wurde unfassbar lange über den High End Titel berichtet und die Erscheinungstermine wurden regelmäßig nach hinten verschoben. Dann kann es doch nur ein Erfolg werden? Nur leider kam alles anders, als es endlich soweit war, rannten die Gamer in die Stores und kauften Cyberpunkt. Dann folgten unfassbare Verkaufszahlen. Nach kurzer Zeit als die ersten Youtuber ihre Let’s Play Videos über den Titel drehten, wurden die Mängel klar. Das spiel lässt sich auf der älteren Konsolengeneration PS4 und XBOX One nicht ohne heftige Bugs und Performanceprobleme spielen.

Das stellte den schlimmsten Skandal in der Geschichte von CD Projekt dar. Das hat die Aktie sofort auf Talfahrt geschickt, davor haben Anleger die Aktie mit Spannung auf den neuen Titel extrem hochgekauft gehabt. Die Fallhöhe war natürlich direkt deutlich höher und somit verlor CD Projekt auf Jahressicht 59 % Aktienperformance!

Daraufhin hat CD Projekt sofort allen Gamern ermöglicht das Spiel kostenlos zurückzugeben. Leider hat Sony in den Playstation Stores diese Funktion vehement abgelehnt und somit fiel Cyberpunkt aus den PSN Stores heraus. Entgegen vieler Gerüchte hatte dies aber nichts mit der Qualität des Spiels zu tun. Es lag daran das Sony keine Rückerstattungen im Store anbietet, jedoch reicht auch eine unbegründet negative Nachricht aus, um ängstliche Anleger aus dem Papier zu drängen. Somit verlor CD Projekt weiter an Wert.

Ist das Spiel echt so schlecht wie alle sagen?

Ich würde sagen Nein, der High End Titel hat durch extreme Bugs gepaart mit tobender Euphorie der Gamer für extremes Geheule gesorgt. Außerdem darf man nicht bedenken das sich CD Projekt seit Jahren als einziges Gaming Studio durch DRM freie Games das Vertrauen der Gamer erkämpft hat. Damit haben sie nun sehr viel Vertrauen verspielt.

Das bedeutet aber noch lange nicht das CD Projekt kein finanzieller Erfolg ist. Das Spiel hat seine Entwicklungskosten von 263 Millionen Euro bereits im ersten Monat wieder eingespielt. Im Jahr 2021 rechnet CD Projekt mit Einnahmen von 470 Millionen Euro, das stellt einen neuen Rekord in der Firmengeschichte dar.

Allein bis Jahresende 2020 wurden drei Hotfixes veröffentlicht, bisher gab es weitere drei Patches die zur Spielverbesserung geführt haben. Außerdem will man Spieleerweiterungen zunächst zurückstellen bis die vollständige Reparatur des Spiels geschafft ist.

Folgen des Skandals

Ich denke der Skandal hat dem Spiel und der Gamer Gemeinde einen ordentlichen Schlag ins Gesicht verpasst. Dadurch wurde der unglaubliche Hype des Spiel stark gedämpft. Jetzt kann ich mir gut vorstellen dass es keine weiteren explosionsartigen Kaufwellen geben wird. Aber das macht Cyberpunkt nicht zu einem schlechten Spiel!

In Cyberpunk steckt ähnliches Potenzial wie in GTA 5! Das Spiel kann über Jahre erweitert werden und durch neue Features interessant gehalten werden. Das beinhaltet eine extreme Geldquelle für uns Aktionäre! Allerdings wird ein profitabler Online Modus mit diversen Mikrotransaktionen frühestens 2022 erwartet. Bis dahin stehen Patches und DLC’s für Cyberpunk auf dem Programm.

Leider ist es wirklich sehr still um Cyberpunk geworden aber ich gehe stark davon aus dass viele Gamer nachträglich dem Spiel doch noch eine Chance geben werden. Sie werden sich dann über dieses wirklich geniale Spiel freuen. Deshalb sehe ich CD Projekt persönlich als spannenden Game-Designer mit ähnlichem Burggraben wie Rockstar Games. Denn keiner kann ein GTA nachmachen, genauso wenig wie ein Cyberpunk oder Witcher.

Bewertung

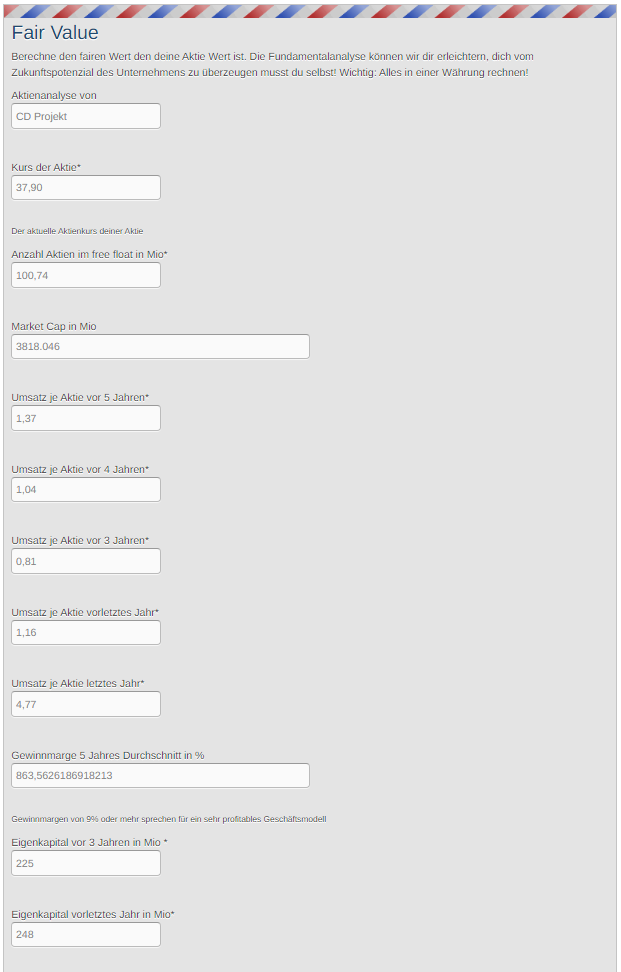

Zur Bewertung des intrinsischen Wertes der CD Projekt Aktie müssen wir eine Annahme zur zukünftigen Bewertung der Aktie treffen. Dafür bezieht man sich auf KGV der vorherigen Jahre, leider sind diese durch die junge Firmengeschichte mit bis zu 153 extrem überhitzt gewesen. Da die Anleger großes Potenzial im Unternehmen sehen gibt es solche KGV ganz oft bei jungen Firmen mit hohen Wachstumsraten. Da wir aber eine langfristige Einschätzung treffen, habe ich mir angeschaut mit welchen KGV die Konkurrenten Activision Blizzard und die Muttergesellschaft hinter Rockstar Games Take Two Interactive bewertet sind.

Wir möchten eine langfristige Perspektive für das Unternehmen ausarbeiten. Wenn sich CD Projekt dann zum gleichwertigen Konkurrenten unter den Platzhirschen hochgearbeitet hat wird eine Angleichung an die KGV der Konkurrenz unerlässlich. Eine Bewertung mit durchschnittlichem KGV von 120 wäre einfach fahrlässig und absurd!

Hier braucht es verschiedene Bewertungsansätze!

Nach dem Vergleich zeigt sich dass die größeren Konkurrenten mit KGV von 25 – 38 bewertet sind. Deshalb treffen wir die konservative Einschätzung von einem 30er KGV. Bitte deshalb nicht wundern, ich habe in der Berechnung das KGV künstlich heruntergerechnet um eine verlässlichere Schätzung abzugeben.

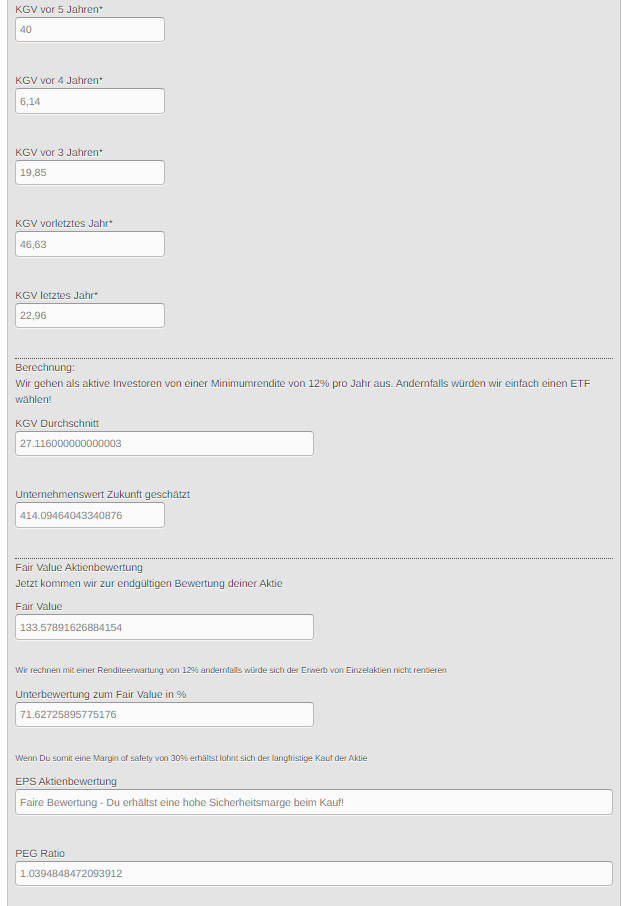

Hier das Ergebnis aus unserem DCF Aktienrechner.

Durch die enormen Gewinnzuwächse habe ich das Gewinnwachstum auf konservative 20 % heruntergerechnet. Dadurch verzichten wir in der Berechnung auf sehr viel zusätzliche Bewertung aber haben dafür einiges an Margin of Safety eingeplant. Die Gewinnschätzungen für 2021 belaufen sich auf 1,30€ pro Aktie. Bei einem geschätzten KGV von 27 würde das einen Aktienkurs von 39,- € bedeuten.

Deshalb habe ich als letztes EPS die Gewinnschätzung für 2021 benutzt und davor die Zahlen von 2020 und 2019. Um das Gewinnwachstum anzupassen habe ich das EPS vor 4/5 Jahren anpassen müssen. Dies sind keine Unternehmenszahlen sondern dient nur dazu ein realistisches Gewinnwachstum herzustellen.

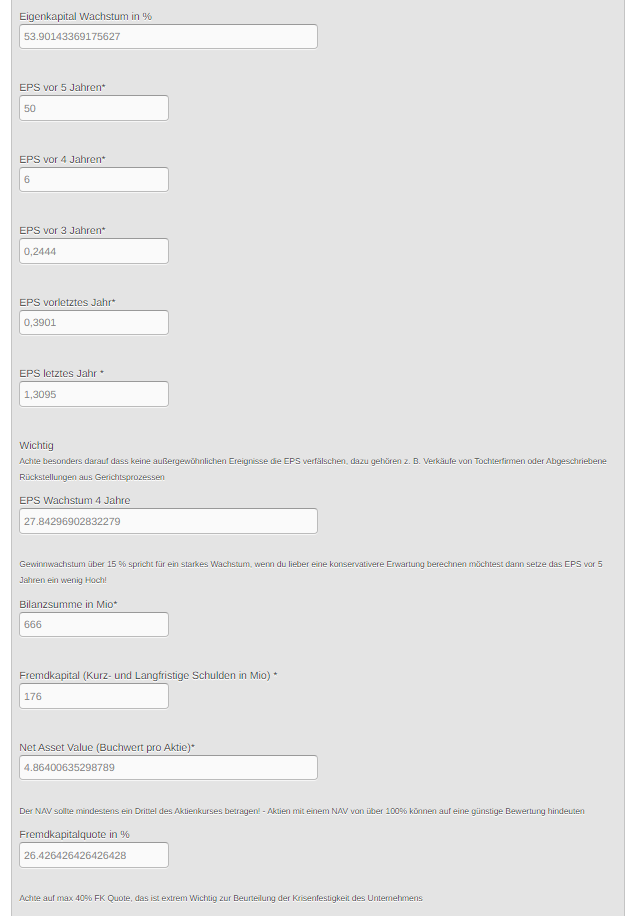

Bilanzkennzahlen

Die verschiedenen Bewertungen zeigen schnell das hier niemand so richtig weiß wie die Zukunft von CD Projekt aussehen wird. Deshalb ist es umso wichtiger der Aktie mehrere Bewertungsmodelle zu unterziehen.

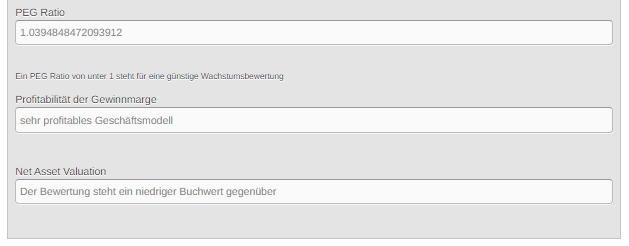

Man sieht hier schön dass sich das PEG Ratio nahe bei 1 bewegt. Da für die Berechnung das letzte EPS benutzt wird sieht man das der Markt die EPS Schätzung der Analysten ganz gut eingepreist hat. Das starke Gewinnwachstum von um die 27% wird sofort durch ein gleichartiges KGV ausgeglichen.

Die Gewinnmarge muss gedanklich angepasst werden da wir die zwei letzten Gewinnzahlen angepasst haben. Dann müssten auch die Umsatzzahlen angepasst werden. Wenn man die Zahlen anpasst bleibt eine Gewinnmarge im 5 Jahresdurchschnitt von 18,25%. Das Ergebnis bleibt das Selbe, ein sehr profitables Geschäftsmodell!

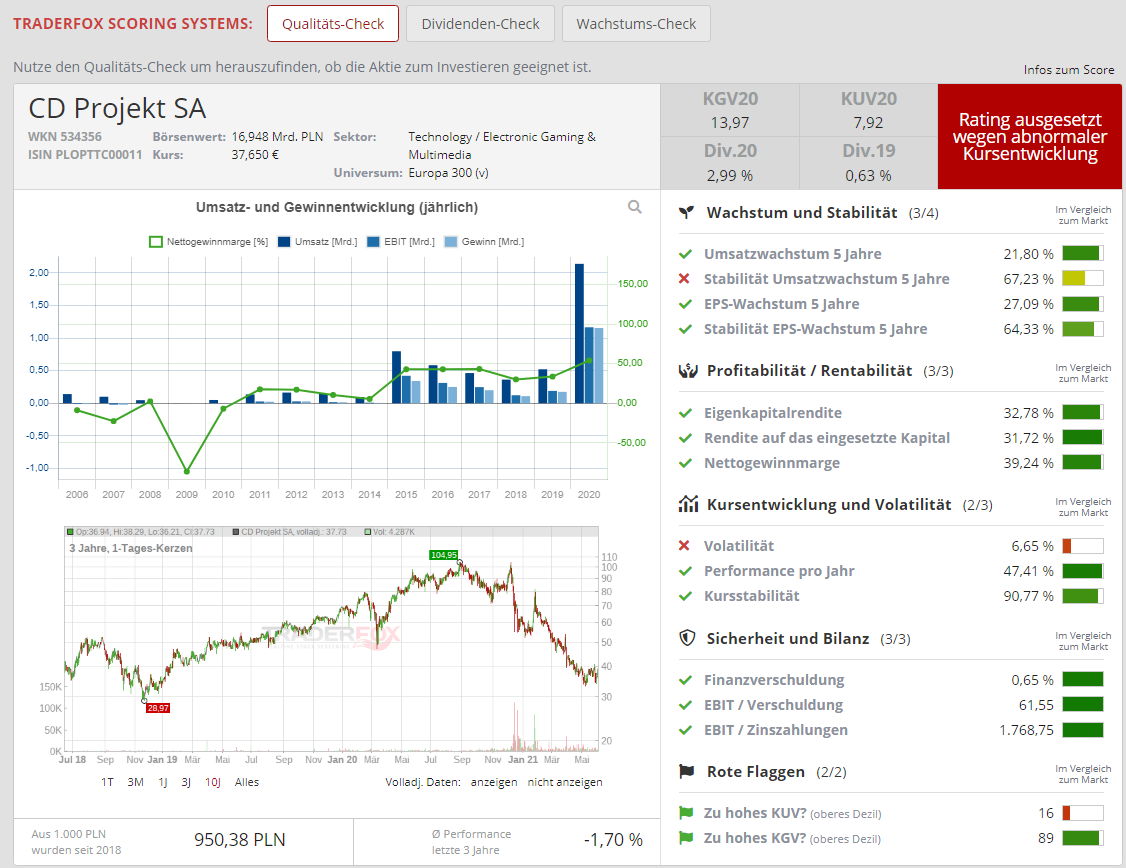

Dann gibt es noch die Aktienanalyse nach dem Traderfox Rating:

Zusätzlich muss man die Dividendenzahlungen von CD Projekt berücksichtigen, diese haben sich im Jahr 2020 auf 1,12€ belaufen. In den Vorjahren hat die Firma sporadisch mal Dividende gezahlt also kein verlässlicher Dividendenzahler sondern eher auf Wachstum ausgerichtet. Wenn man dennoch davon ausgeht dass die Dividende regelmäßig in dieser Höhe gezahlt werden könnte macht das eine Dividendenrendite von 2,95%! Sollte CD Projekt diesen Aktienkurs beibehalten und mit der Zeit zum Dividendenzahler übergehen kann man hier von einer attraktiven Anlage sprechen.

Fazit

Nach vielfältiger Analyse muss ich sagen bleibt die Entscheidung schwierig, die Analysten sehen schwarz obwohl die Wahrheit momentan sehr viel besser aussieht. Den Dividenden-Aspekt würde ich hier lieber ignorieren, das schont die Nerven. Im PEG Ratio, welches ich mir tatsächlich besser vorgestellt und gewünscht hatte sieht man ganz klar dass die Anleger das starke Gewinnwachstum durch Cyberpunk erwarten und einpreisen, der Kurs ist gemessen am Wachstum fair bewertet aber auch kein Schnäppchen.

Auf den NAV brauche ich nicht groß eingehen, bei einem Software Unternehmen fällt dieses verständlich Niedrig aus aber das stellt kein Problem dar da der echte Mehrwert nicht durch Assets sondern durch die Ideen und Mitarbeiter geschaffen wird.

Die neuen Gewinne sind klar und werden bereits erwartet, wenn Cyberpunk durch den verspäteten Online Modus nicht mehr für Gewinnsteigerungen von 27 % und mehr sorgen kann, könnte es durchaus möglich sein dass wir weiter fallende Kurse sehen.

Discounted Cashflow Analyse

Die DCF Analyse zeigt wenn der erwartete Gewinn für 2021 mit weiterhin solidem Wachstum gesteigert werden kann haben wir eine extrem günstige Situation und werden schnell wieder Kurse jenseits der 90 € sehen!

Wir haben hier mit CD Projekt ein extrem krisensicheres und profitables Unternehmen mit einem solidem Burggraben durch eigene High End Gaming Titel die nachhaltig für Einnahmen sorgen können, dazu hat man es mit GOG geschafft den wichtigsten Marktplatz für Retro Games aufzubauen. Die GOG Sparte liegt zwar deutlich hinter Steam gemessen an den Verkäufen aber mit GOG hat man einen Nischenmarkt erschaffen welcher für die Gaming Community extrem Wichtig ist.

Ich sehe die CD Projekt Aktie zu 100% fair bewertet und als gutes Investment. Ihr erhaltet hier ein hervorragend aufgestelltes Unternehmen mit guter Bilanz zu einem guten Preis. Zu diesem Preis habt ihr die Aktie zuletzt im März 2019 erhalten und seitdem hat sie einen unfassbaren Cyberpunk Hype mit anschließendem Riesenskandal und die Corona Krise wegstecken müssen. Ich sehe CD Projekt bis 42€ als Kauf an.