Willkommen liebe Investoren, heute haben wir eine neue Aktien-Analyse für euch.

Es geht um ein extrem kleines Aktien-Unternehmen und dadurch ergibt sich dann auch die Chance auf einen Tenbagger zu stoßen. Vorausgesetzt die Unternehmensdaten lesen sich gut und das Wachstum stimmt. Um genau das herauszufinden gehen wir heute wie immer auf das Geschäftsmodell, die Ertragsstrukturen und Bilanzkennzahlen des Unternehmens ein.

Das Unternehmen unserer Wahl heute heißt Doccheck AG.

Geschäftsmodell der DocCheck Aktie?

Bei Doccheck handelt es sich um eine Online Plattform für Ärzte, Apotheker sowie Studenten oder azubis in medizinischen Berufen. Die Firma entstand 1990 noch unter dem damaligen Namen Antwerpes & Partner, benannt nach dem Gründer Dr. Frank Antwerpes. 1996 wurde die Firma dann in die DocCheck Aktiengesellschaft umfirmiert. Die DocCheck AG Gesellschaft tritt heute als Holding für die einzelnen Tochtergesellschaften auf.

Mit DocCheck hat man eine Websiteplattform zur Information, zum Austausch und zur Versorgung von Medizinern geschaffen. Das Unternehmen hat seinen operativen Standort in Köln.

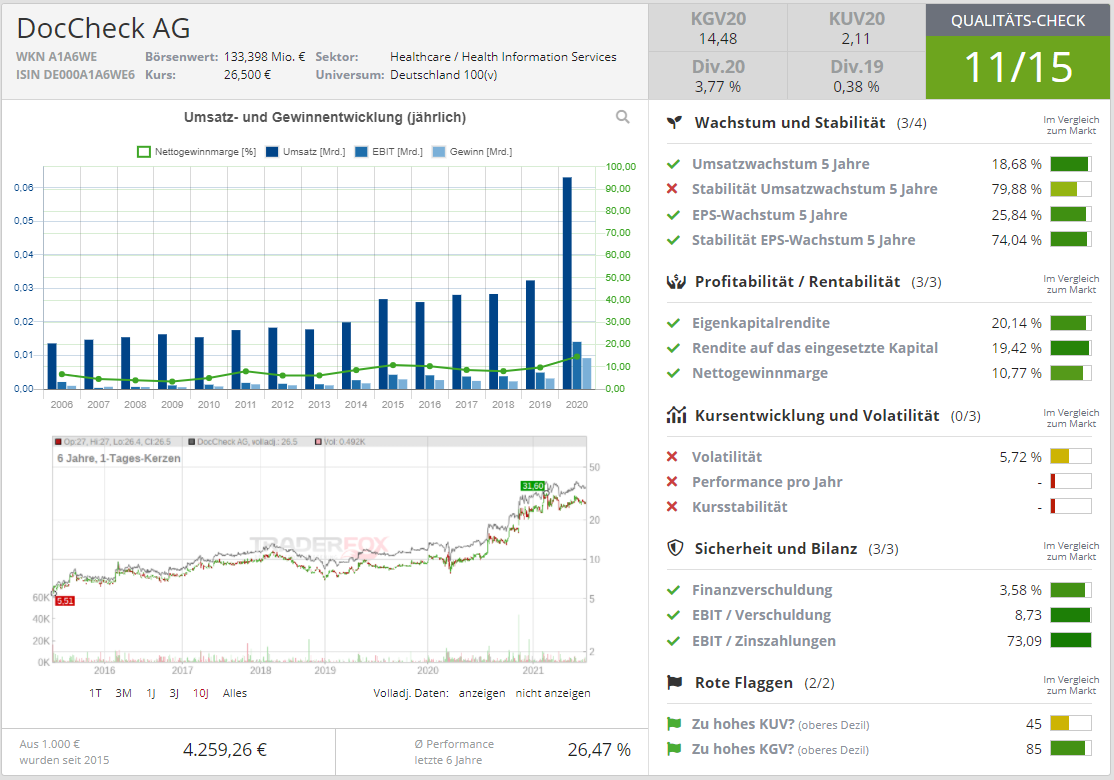

Bis heute hält Dr. Frank Antwerpes noch 56% aller Aktien sowie Ben Antwerpes 16%, wir sehen hier ein stark Familien-geführtes Unternehmen. Ähnlich wie bei Fielmann könnte das eine defensivere aber auch sichere Unternehmensführung bedeuten. Mit einer Marktkapitalisierung von nur 135 Millionen Euro haben wir heute ein Aktien-Unternehmen in einem unfassbar frühen Lebenszyklus gefunden. Das schließt extreme Chancen aber auch Risiken mit ein.

Produkte

Nun lasst uns ein wenig auf die Produkte dieses Unternehmens eingehen. Wodurch die DocCheck AG ihr Geld verdient und wer die Services nutzt.

Wir haben es hier mit einem umfangreichen Online Dienstleistungs-Unternehmen zu tun. Es werden keine physischen Produkte hergestellt sondern auf der eigenen Homepage verschiedene Dienste für Mediziner angeboten. Es gibt zum Einen den Information-Services, dieser setzt sich zusammen aus dem Doccheck Flexikon. Dieses bildet eine Art fachkundig verifiziertes Wikipedia für Mediziner darstellt. Lest euch gerne mal den Bericht zu Covid 19 durch, sehr spannende Informationen zu Detailfragen welche in normalen Medien meist nicht beantwortet werden. Mit diesem Service hat sich Doccheck zum Standard für Medizinstudenten und Ärzte bei Fragen zu Therapiemethoden oder Arzneimitteln durchgesetzt.

Durch eine Anbindung von (Laut eigenen Angaben 2500x) 989 Websites zu medizinischen Fachgebieten wie „die Rote Liste“ kann man sich mit einem kostenlosen Passwort zu allen hinterlegten Homepages Zugang verschaffen. Das bietet eine hervorragende Bildungsplattform für Studenten und Azubis im Medizinsektor.

Außerdem bieten Sie zur Informationsbeschaffung eigene Podcasts, Doccheck TV ein Videoformat ähnlich wie Youtube für Medizinvideos an. zusätzlich veranstalten sie aktuelle Weiterbildungsmöglichkeiten, ein Forum für Ärzte um sich miteinander auszutauschen und einen eigenen Newsletter mit den wichtigsten Medizin-News.

Mitgliederzahlen

Das Angebot ist also vollgepackt mit hilfreichen Infos für Mediziner, auch deshalb hat der Services mittlerweile 750 000 registrierte Mitglieder. Bei insgesamt 536 000 Ärzten und im Jahr 2019 = 96 000 Medizinstudenten sowie im Jahr 2017 noch 7 600 Auszubildende in medizinischen Berufen angefangen haben in Deutschland zu lernen zeigt das eines umso deutlicher, die Zahl der weltweiten Nutzer von Doccheck übersteigt allein die Anzahl des medizinischen Fachpersonals in ganz Deutschland!

Wichtig ist natürlich zu bedenken, der Services wird außerdem Weltweit genutzt. Dennoch veranschaulicht das Beispiel sehr schön welche Ausmaße und Potenziale der Mitgliederservice von DocCheck ermöglicht. Außerdem kann man den Informationsservice ganz bequem per eigener App benutzen. Alle können die kostenlosen Infos nutzen, lediglich für den Zugang zu medizinischen Fachseiten wie „die Rote Liste“ wird ein medizinischer Fachnachweis benötigt.

Viele Bausteine in der Unternehmensgruppe

Neben dem Informationsservice gibt es noch den Bereich Befragungen, mit diesem Baustein erwirtschaftet die Firma auf freiwilliger Basis Gewinne durch die Befragung der Nutzer. Dieser Bereich ist zu Marktforschungszwecken sehr hilfreich. Aber ich sehe in dem Bereich kein großes Wachstum, da Mitglieder sich immer seltener solchen Interviews unterziehen lassen werden. Jedoch kann durch eine Rückvergütung ein effektiver Anreiz geschaffen werden um doch noch Befragungen auszufüllen, momentan passiert das aber nicht. Dennoch hat Doccheck Research mit 330 000 Panel Mitgliedern und 43 000 durchgeführten Umfragen pro Jahr eine sehr gute Zielgruppe. Die Mediziner lassen sich zur Forschung auf dem eigenen Gebiet eventuell bereitwilliger befragen als eine nicht so konzentrierte Interessensgruppe.

Zusätzlich bietet Doccheck Shop die Möglichkeit den medizinischen Ausrüstungsbedarf an Spritzen, Stethoskope und Kanülen zu extrem günstigen Preisen in die Praxis liefern zu lassen. Der Onlineshop gilt nur für selbstständige Ärzte und stellt somit das Amazon B2B im spezifischem Medizinsektor dar. Dieses Aktienunternehmen dominiert in der Google Suche unter dem Suchbegriff „Medizinbedarf Onlineshop“ leider nicht. Das ist extrem schade aber vermutlich wären wir sonst auch bei einer anderen Market Cap für dieses Aktien-Unternehmen.

Konkurrenzfähigkeit des Onlineshops

Der Bereich E-Commerce im Medizinsektor ist umkämpfter als ich dachte. Dennoch ist Doccheck einen Schnaps günstiger als die Konkurrenz. Die ganzen Privatkundenlieferanten schneiden da nochmal deutlich schlechter ab.

Ein kleiner Vergleich wenn ich mir als Vergleichsprodukt einmal Braun Einmalspritzen 2 ml 100x anschaue.

Doccheck = 8,45 € MedPlus (Privatkunden) = 22,63 € Medicalcorner24 = 9,08 €

Wohlgemerkt die Beiden Konkurrenten sind auf Platz 1 / 2 in der Google Websearch. Man sieht sofort das sich der Handel an Privatkunden monetär auf jeden Fall lohnt aber ob man so langfristig Geschäftsleute erhalten kann? Ich denke nicht. DocCheck bietet extrem attraktive Preise für Selbsständige Ärzte und ab einem Bestellwert von 130€ ist der Versand kostenfrei. Damit erhält sich das Unternehmen seine sehr guten Preise und kann dennoch profitabel wirtschaften. Als Investor wäre einem ein Geschäftsmodell wie bei MedPlus natürlich lieber aber ich habe höchsten Respekt davor wie weitsichtig und dennoch profitabel hier gearbeitet wird. Mit genau solchen Methoden wurde Amazon jahrelang immer ärmer bevor sie zum absoluten Marktführer wurden.

Weitere Tochtergesellschaften sind die Antwerpes AG welche auf Marketingkampagnen im Medizinsektor spezialisiert sind und einen wichtigen Teil zum Betriebsergebnis beitragen. Außerdem wird mit der DocCheck Guano AG als Venture Capital in kleine Startup Firmen im Medizinsektor investiert und beratend agiert.

Gewinnzahlen

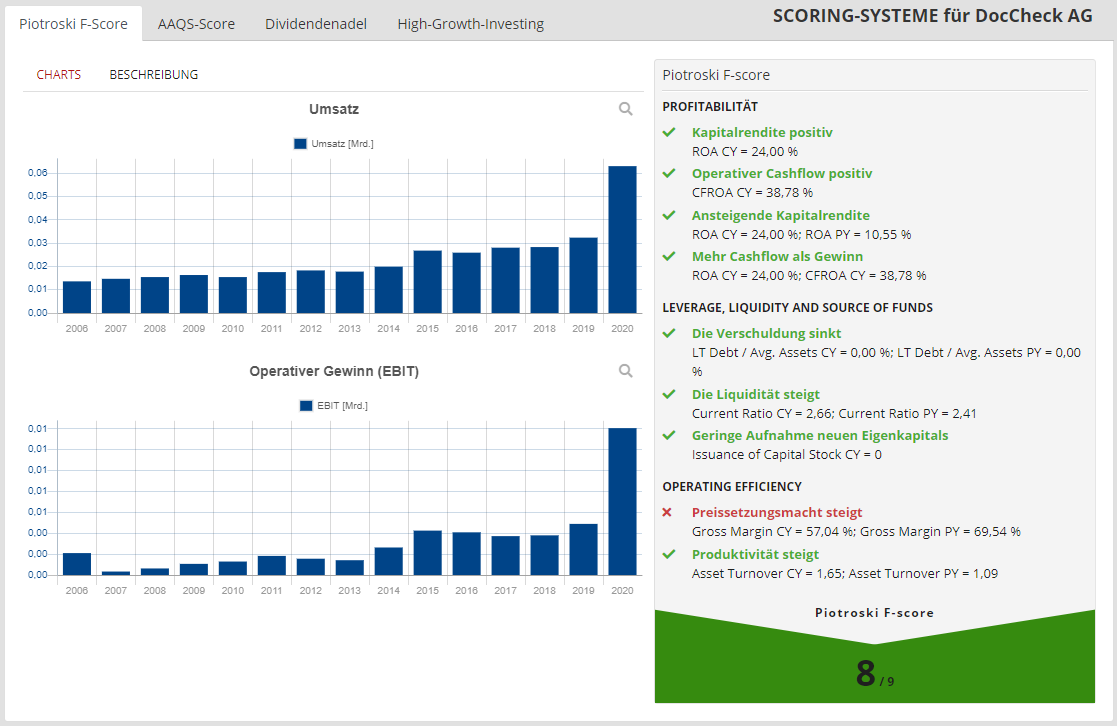

Um euch dieses wundervolle Unternehmen vorzustellen fange ich am besten mit dem von mir sehr geschätzten Traderfox Aktienrating an.

Ich filtere die Aktien zur Auswahl einer Recherche immer nochmal mit dem Traderfox Rating. Dadurch sieht man sofort bei welchem Titel sich noch ein Blick lohnt.

Trotz seines kleinen Unternehmenswert arbeitet DocCheck seit Jahren profitabel. Das bildet schon mal die erste Grundlage für eine potenzielle Tenbagger-Aktie, wir investieren nicht in kleine Losbuden ohne Geschäft.

Umsatzanteile

DocCheck steht auf extrem vielen gewinnbringenden Beinen, das ermöglichte auch die frühe Profitabilität. Neben einer eigenen Informationsplattform gibt es noch viele weitere Services:

- den Webshop

- die Akademie mit gehosteten Weiterbildungen

- die Fachärzteumfragen

- Antwerpes AG als Marketingplattform

- DocCheck Guano für Venture Capital Investitionen.

Aber in welchen Bereichen wird tatsächlich Geld verdient?

Die Umsatzerlöse im Jahr 2020 von 63 Mio € sind nahezu eine Verdoppelung zu letztem Jahr, das mag auf den besonderen Fokus für hochwertige Medizin durch die anhaltende Pandemie zurückzuführen sein. Den größten Anteil machte hier DocCheck Shop aus mit 33 Mio € und einem Jahreswachstum von 289 %! Darauffolgend kommt Antwerpes mit 23 Mio € und dann noch DocCheck mit 7 Mio € als restliche Unternehmensgruppe.

Das letzte Jahr hat durch den enormen Onlineshop-Anstieg zu einem extremen Kursanstieg geführt aber auch zu einer Umsatzverzerrung. Der normale Anteil am Umsatz lag sonst so bei:

DocCheck Shop 26%, Antwerpes 57 % und DocCheck 17%.

Kann die DocCheck Aktie dieses Wachstum halten oder lag das nur am „Corona-Hype“

Wir haben ein kleines Gedankenspiel um euch zu ärgern. im März 2020 hätte man sich die Aktie für 8 € kaufen können. Ich meine wir haben einen offensichtlichen Profiteur von der Krise, heute könntet ihr die Aktie für 29 € verkaufen. Aus einem Tausender schnelle 3.250€.

Corona hält uns noch eine Weile wach aber das Wachstum im Onlineshop wird nicht mehr die selben Extreme wie letztes Jahr erreichen. Das kann dazu führen dass der Gewinn in dem Bereich auch mal wieder runtergeht. Die Unternehmensgruppe ist aber sehr diversifiziert aufgestellt. Ich kann mir gut vorstellen das sich die Umsatzverteilung wieder normalisiert. Deshalb rechnen wir mit einem satten Wachstum auf Konzernebene.

Chancen und Risiken bei der Aktie

Mit DocCheck haben wir einen starken Corona Profiteur gefunden, solche Wachstumsraten können aber nicht für ewig bleiben. Besonders bei so kleinen Unternehmen muss man die Risiken gut abwägen.

Als Familienunternehmen hat man die letzten Jahre durchgehend Gewinn erwirtschaftet und seit 2018 jedes Jahr gesteigert. Bei stetig steigenden Umsatzzahlen gibt es keine negativen Ausreißer welche einem Sorgen bereiten müssten. DocCheck verfügt über 17,5 Mio € liquide Mittel und nur 13,7 Mio € Gesamtschulden. Ohne Probleme könnte das Unternehmen seine vollständige Verschuldung begleichen. Das zeigt eine extrem gute Liquiditätslage. Bei derart kleinen Aktien ist eine sehr gute Liquidität unfassbar Wichtig, ansonst können kleinere Krisen schnell das Aus bedeuten.

Das Unternehmen hat 2020 erst zwei weitere Zukäufe von MediShop XL und medweb 24 getätigt. Damit wollen sie weiter ihre Vorreiterrolle im medizinischen Informationssektor und dem Online-Shop ausbauen. Es wird weiter auf starkes Wachstum und auf die hybriden Geschäftsmodelle gesetzt. Der Mix aus Wachstumtreibern mit kostenlosen Informationen einer extrem spezifischen Zielgruppe wird durch Cross Selling Methoden kommerzialisiert, das hat in der Vergangenheit durch ein diversifiziertes Portfolio sehr gut funktioniert. Ich bin überzeugt davon dass sich dieses Geschäftsmodell weiter durchsetzen kann.

Auf der anderen Seite muss man aber auch sagen, wir haben hier eine Aktie beflügelt vom Corona Bonus. Was passiert wenn der Umsatz nicht mehr um 95 % wachsen kann? Das wird vermutlich nächstes Jahr schon nicht mehr klappen, die Aktie könnte wieder zusammenfalten wenn die Bewertung ungerechtfertigt Hoch ist.

Fair Value

Wir suchen heute nach einem potenziellen Ten-Bagger Kandidaten, dann lasst uns die festgelegten Mindestkriterien für Aktien genauer anschauen:

KGV: Unter 25 (14,48)

PEG Ratio: Unter 1,0 (0,73)

Verschuldungsquote: Unter 40% (34 %)

Gewinnwachstum: 15 – 40% (20 %)

Umsatzwachstum: 10% oder mehr (18,68 %)

Gewinnmarge: 9% oder mehr (10,77 %)

ROE: 25% oder mehr (20 %)

KBV: 3,0 oder weniger (4,5)

Historie: 5 Jahre oder länger am Markt Zukunftsaussichten: Hohe Nachfrage der Branche bei realistischem Burggraben in der Zukunft ( 31 Jahre Historie, breites Portfolio, starke Zielgruppenkonzentration)

Wenn man DocCheck (Werte in Klammern) unseren Kriterien unterzieht schneidet das Aktien-Unternehmen hervorragend ab. Lediglich das KBV und die ROE lassen Mängel zu. Bei einem Plattformunternehmen ist es ungemein Schwierig eine Bewertung am Buchwert zu rechtfertigen.

Die Gewinnmargen passen aber lassen wir der Aktie noch einen Liquiditätstest unterziehen. Es gibt ein direkt tödliches Risiko bei kleinen Unternehmen und das ist wenn die Geldflüsse trocken laufen. DocCheck hat genügend kurzfristiges Geld um 216% aller kurzfristigen Schulden zurückzuzahlen. Bei den direkten Barmitteln sind es immerhin 169 % der kurzfristigen Schulden.

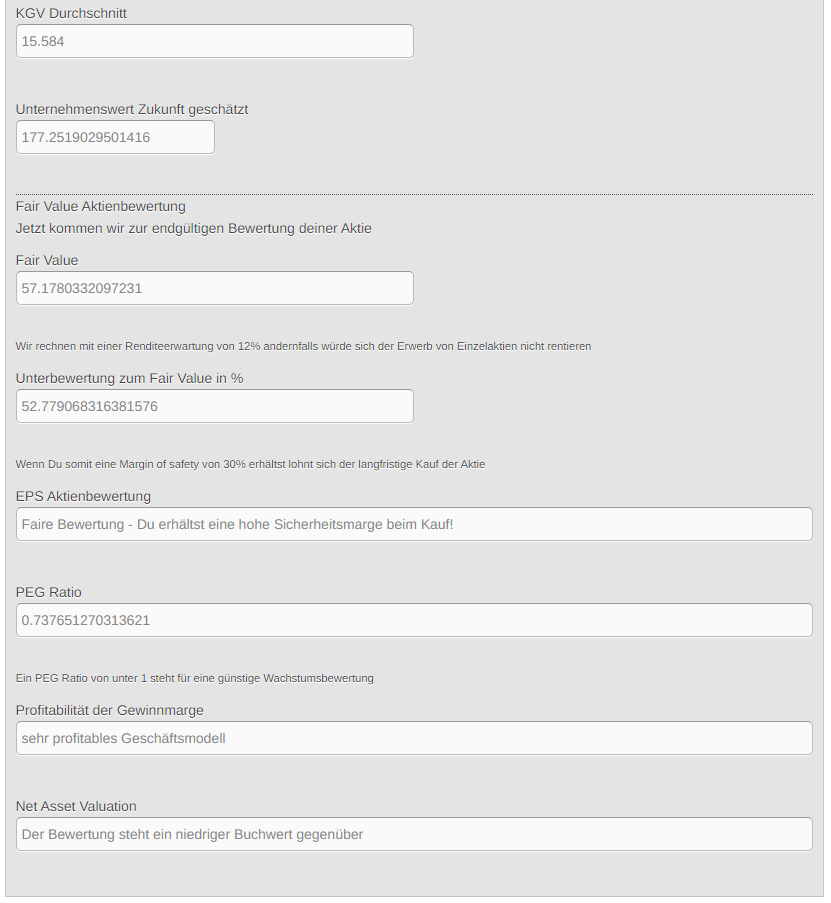

Wir haben ein profitables Geschäftsmodell mit sehr guten Wachstumsraten und guter Liquidität. Außerdem stehen wir bei einer Market Cap von 135 Millionen € da ist sämtliches Wachstum noch locker möglich. Nach dem durchschnittlichen KGV kaufen wir gerade günstig und die Wachstumsraten sind auch sehr ordentlich.

Ich habe die Erwartungen am 5 Jahres Durchschnitt gemessen aber dem noch einen ordentlichen Abschlag verpasst. Trotzdem haben wir hier eine attraktive Chance. Bei einem weiteren Wachstum von 20 % haben wir eine Unterbewertung von 50 %. Das Wachstum ist bei einer so kleinen Unternehmensgröße und der Vergangenheit auf keinen Fall zu Hoch gesteckt.

Ich sehe die DocCheck Aktie bei einem Fair Value von 35 € mit sehr guter Sicherheitsmarge.

Das Potenzial auf einen Tenbagger innerhalb von 10 Jahren Haltedauer ist meiner Meinung nach nicht zu Hoch gegriffen! Ich empfehle eine Positionsgröße von max. 5 % des Depots.

Vielen dank, ich hoffe ich konnte euch ein spannendes neues Unternehmen näher bringen. Mit unseren Aktien-Analysen möchten wir euch auf dem Weg zum erfolgreichen Investor ein Stück näher bringen.