Ich habe wieder ein großartiges Unternehmen herausgesucht um euch einen potenziellen Tenbagger Kandidaten vorzustellen.

Es ist wieder ein SDAX wert geworden aber diesmal aus der Automobilzuliefer Branche.

Auf der Suche nach den größten Kursvervielfachern stöbere ich ganz Gern im kleinsten deutschen Index, dem SDAX, um hochwertige Unternehmen mit etablierten Geschäftsmodell aber noch kleiner Marktkapitalisierung zu finden. Wie auch heute mit Elmos Semiconductor, womöglich einem potenziellen Tenbagger-Kandidaten.

History

Das Unternehmen wurde 1984 in Dortmund gegründet und wird seit 1999 an der Börse gelistet.

Wie der Name verraten lässt ist dieses Unternehmen ein Automobilzulieferer der besonderen Art, denn Semiconductor steht für die besonderen Sensoren und Halbleiter der Dortmunder.

Einzigartige Produkte

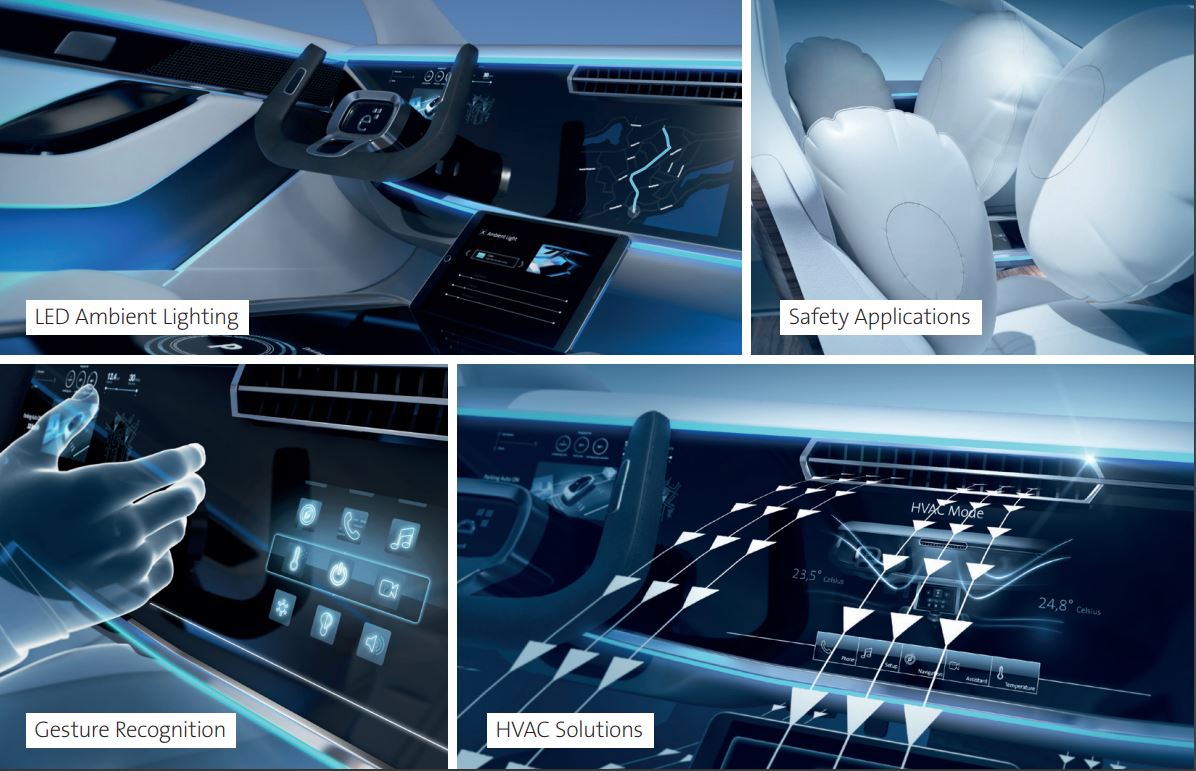

Wenn ich euch heute den Produktkatalog von Elmos Semiconductor schicken würde und eine Woche Zeit geben würde sich mit den Produkten auseinanderzusetzen dann hättet ihr nach einer Woche wahrscheinlich immer noch keine Ahnung was der einzelne Sensor genau kann.

Klar auch für Investoren außerhalb vom Fach beschreibt die Firma natürlich den Zweck jedes einzelnen Produkts. Jedoch stellt diese Firma so viele Produkte her, mit einem so großen Grad an Komplexität. Sodass jemand der nicht vom Fach ist praktisch nicht bewerten kann ob diese Produkte wirklich so innovativ sind wie sie beschrieben werden.

Also was bleibt einem Investor auf der Suche nach dem nächsten Tenbagger welcher keine Ahnung von den Produkten hat die Elmos Semiconductor herstellt?Er kann nur die Absatzvergangenheit beachten.

Dieses besondere Unternehmen stellt besondere Sensoren her um in modernen Elektroautos Technik wie autonomes fahren, intelligente Sicherheitssysteme oder Vernetzung der Antriebsstruktur bei neuen Fahrzeugen zu verbessern.

Um euch den gleichen Laieneinblick zu bieten den ich bekomme habe, seht ihr hier die Produktkategorien:

Machen wir uns nichts vor, wir verstehen die Schaltungen nicht. Aber das müssen wir vielleicht auch gar nicht, ich meine wie viele von euch nutzen das Internet ohne zu wissen wie ein Bildsignal auf dem Computer generiert wird? Wer von euch hat ein Apple Smartphone ohne zu wissen wie eine Kamera das Licht einfängt um Fotos zu schießen?

Wie gut muss ein Investor das Produkt verstehen?

Es gibt Millionen von Produkten die man nicht versteht und folglich eigentlich nicht benutzen dürfte, aber es reicht für uns einen umfassenden Nutzen herauszufinden um dieses Produkt trotzdem zu kaufen.

Es bleibt also an uns Investoren den Nutzen dieser Technologie zu verstehen.

Selbstverständlich muss man für einen Tenbagger im Depot ein hervorragendes Produkt erkennen, verstehen muss es jedoch nicht bin ich der Meinung.

Elmos Semiconductor stellt mit ihren Schaltungen Produkte her, die es dem Fahrzeug ermöglichen Daten zu messen, zu steuern und miteinander zu interagieren. Das ist der nächste Schritt in Richtung Intelligente Computer in Fahrzeugen.

Die ersten Fahrzeugprojekte in denen das Fahrzeug die gespeicherten Fahrdaten durch eine Cloudbearbeitung zur Fehleranalyse bereitstellt um die Technologie zu verbessern sind schon auf dem Markt, siehe Tesla.

Genau in solchen Autos könnten in Zukunft Elmos intelligente Schaltungen enthalten sein.

Elmos Produkte sind im Auto der Zukunft. Da frag ich mich, warum in Goldminen investieren wenn man einfach Hacken kaufen kann. Tesla ist ein riesiger Zukunftsplayer im Thema Elektromobilität, aber wer behauptet das es in Zukunft nicht weitere Firmen geben wird die intelligente Autos bauen?

Mit diesem Tenbagger investierst du in den Megatrend E-Mobilität und Smarte Autos, nicht nur in eine Automarke.

Leider gibt es bisher keine Quelle die besagt welche Firmen Elmos bislang beliefert, wenn jemand von euch da genaueres weiß dann schreibt uns das gerne!

Die Zukunft

Potentielle Tenbagger müssen natürlich relativ klein sein aber auch mit großem Wachstumspotenzial ausgestattet sein. Unser Tenbaggerneuling besitzt derzeit eine Marktkapitalisierung von 300 Millionen Euro und hat dadurch noch genügend Potential zum nächsten großen Automobilzulieferer zu werden. Im Vergleich dazu hat Continental, einer der größten Automobilzulieferer eine Marktkapitalisierung von 18 Milliarden. Weil du jetzt weißt das Elmos sich Voll und Ganz auf den Zukunftstrend spezialisiert hat, kannst du dir vorstellen wie viel Potenzial in den nächsten 30 Jahren in Elmos steckt.

Wenn die ersten anderen Automobilhersteller wirklich profitable Elektroautos herstellen und damit der Breite Markt auf E-Mobilität umsteigt und der Trend zum intelligenten Fahrzeug weiter zunimmt kann ich mir bei Elmos eine Marktkapitalisierung von locker 20 Milliarden Euro gut vorstellen.

Elektro versus Hybrid

Das ist natürlich Zukunftsmusik und wir reden hier von Hochrisikoinvestments, aber was ist schon sicher im Leben.

In Deutschland sind derzeit circa alle 3% der neu zugelassenen Autos Elektroautos, dazu zählen die Plug Hybrid Fahrzeuge mit. Wie groß ist wohl dann der Anteil an Elektrofahrzeugen mit Intelligenten Assistenzsystemen wie autonomes Fahren? Dieser Bereich ist also noch in den größten Kinderschuhen, die man sich vorstellen kann und wird bis in die späten Jahre einer der größten Märkte überhaupt werden.

In Norwegen als Beispiel sind gerade rund 55% aller neu zugelassenen Fahrzeuge Elektroautos und dort erkennt man schnell das der Trend hin zum Elektroauto sich durchsetzen wird.

Ich will hier gar nicht die Debatte über Wasserstoff vs. Elektro anfangen aber es wird auf jeden Fall einen extrem riesigen Markt für Smarte Autos geben.

Dann kommen wir gleich zum nächsten Vorteil, Elmo spezialisiert sich ja nicht nur auf Elektroautos, ihre Produkte stecken in Smart Home Technologie, intelligenten Elektroautos aber auch alle anderen intelligenten Geräte mit integrierten Computern können sich durch Elmos Schaltungen vernetzen.

Mit Elmos investierst du in Hacken der Smart Electronic Industrie, diese Schaltungen können in allem eingesetzt werden was mit einander kommunizieren muss und Strom braucht.

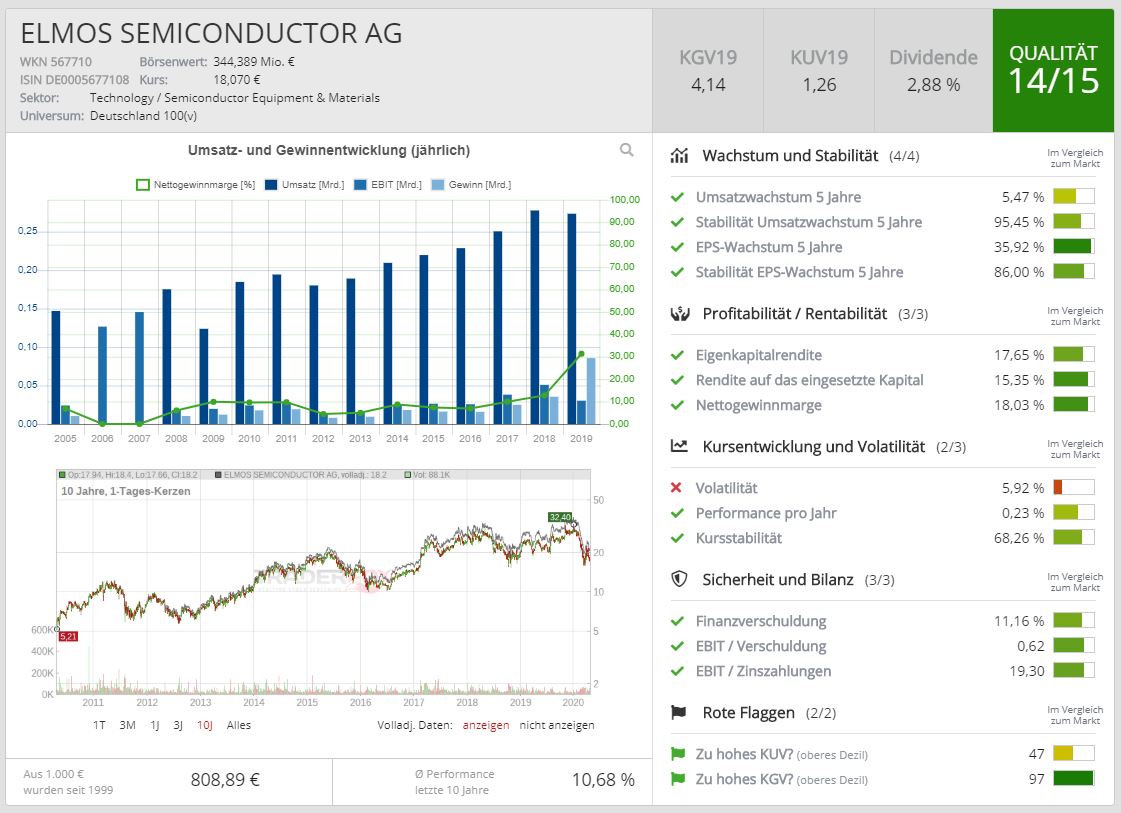

Die Bilanz

Wie sehen denn nun die Finanzen von unserem potentiellen Tenbagger aus. Wir schauen hier auf eine grundsolide Bilanz mit genügend Eigenkapital um die Krise locker zu überstehen, in der wir uns gerade befinden.

Auch dieses Unternehmen kämpft mit Kurzarbeit aber hat wirksame Mittel dagegen um auch noch jetzt profitabel zu bleiben.

Die Vorstände des Unternehmens verzichten auf 10% ihres Gehalts während der Corona Pandemie um die Firma zu entlasten und die Firma blickt auf eine Cashquote herab im Jahr 2019 die 21% ihrer Bilanzsumme abdecken. Bei 20 % reinem Cash in der Kasse mache ich mir überhaupt keine Sorgen dass das Unternehmen in Schwierigkeiten gelangen könnte.

Wir haben ein solides und stetiges Wachstum, welches aber natürlich zyklisch an der Automobilbranche hängt. Die Automobilbranche wird derzeit stark mitgenommen und kann weniger oder gar nicht mehr produzieren. Dennoch sehen wir mit einigen Lockerung bald wieder Erholung in der Produktionsbranche und wie es bei Zykliker eben so ist, kommt auch irgendwann wieder der Aufschwung.

Noch ein Grund um den Kauf des Unternehmens zu rechtfertigen ist sein wirklicher Schnäppchenpreis und die Gründe dafür erzähle ich euch jetzt. Die Firma hatte extrem gutes langfristiges Wachstum in der Vergangenheit und zeigt das ihm in einem Zukunftstrend weiter die Luft nicht ausbleibt.

Wenn man in die Bilanz schaut, blickt man auf eine extreme Position an immateriellen Vermögenswerten, um dem weiter auf den Grund zu gehen habe ich mich mal kundig gemacht und das Unternehmen ist aus ein paar Gründen ein extrem günstiger Kauf.

Substanzwerte

Wenn man bei den immateriellen Vermögenswerten die geleisteten Eigenleistung welche natürlich selbst bewertet wurden herausrechnet und somit als Großteil des Buchwerts nur noch Bankguthaben, Sachanlagen und Vorräte bleiben, hat man einen ziemlich soliden Substanzwert.

Solche Substanzen lassen sich ganz einfach bewerten und werden dir keinen Schrecken nächstes Jahr einjagen, wenn dann alles neu bewertet wird. Klar mussman noch die Schulden abziehen, dafür habe ich nicht nur langfristige sondern alle Schulden abgezogen! Wenn man sich jetzt den Buchwert anschaut der zum Großteil aus leicht zu bewertenden Substanzen gedeckt ist, kommt man auf einen Buchwert von 16 € pro Aktie!

Bei einem Kurs von 18 € bedeutet dass, ihr zahlt nur 2 € oder 11% des Aktienpreises für die Ideen die Produktinnovation, und die genialen Mitarbeiter.

Der Substanzwert allein macht ja kein großartiges Wachstum aus.

Über die Zukunft der Branche brauchen uns nicht unterhalten, wir befinden uns in einem Megatrend. Die langfristige Wachstumsrate ist enorm und wird sich auch weiterhin im Aufschwung der Konjunktur stark halten können.

Im Jahr 2019 wurde ein außergewöhnlich starkes EPS wirtschaftet, dieses muss man aber genauer betrachten. 2019 wurde ein alter Geschäftsbereich in den USA verkauft und somit mehr Cash in der Kasse gesammelt. Natürlich habe ich die Erträge aus dem nicht mehr fortgeführten Bereich herausgerechnet und zeige euch hier die tatsächlichen Zahlen.

Mit einem leicht gesunkenen EPS von 92 Cent pro Aktie blicken wir aufgrund des eingebrochenen Kurses auf ein 18er KGV zurück und wenn wir den Buchwert davon abziehen bezahlen wir noch ein 2er KGV also das 2 fache ihres Jahres Gewinns für dieses Unternehmen. Das ist Nichts!

Elmo soll ich mein Geld geben?

Wie Peter Lynch liebe ich Unternehmen mit doofen Namen und dieser ist hervorragend dafür gemacht im Magazin für die neuesten Papierproduktion ETF’s als Miniaturanzeige auf der letzten Seite zu landen. Diese Seite die man dann als Unterlage zum Kartoffelschälen benutzt.

Kein Berater wird seinem Kunden heute empfehlen in ein Unternehmen namens Elmos Semiconductor zu investieren. Das werden ssie erst wenn sich das Ding schon verzwanzigfacht hat.

Die Kennzahlen

ISIN: DE0005677108

KGV: 19 / 2

Buchwert pro Aktie: 16,04€ <– Schuldenbereinigt und leicht bewertbar

Eigenkapitalquote: 70%

EPS 2019 bereinigt: 0,92€

Anzahl Aktien: 20,1 Mio Stück

Letzter Aktienrückkauf: 2019

Insiderkäufe: 7x im letzten Monat

Keine Insiderverkäufe in der letzten Zeit

PEG Ratio: 0,54

Fazit

Angesichts des enormen Wachstumspotenzials der Branche und des Unternehmens sehe ich Elmos Semiconductor als extrem lukrativen Tenbagger-Kandidaten.

Gleichzeitig muss man natürlich auch sehen dass es sich hier um einen zyklischen Kandidaten der Automobilbranche handelt. Eben genau mit dieser steigt und fällt jeder Unternehmenserfolg. Die Automobilbranche ist gerade am bröckeln aber das wird nicht ewig so weitergehen.

Dass wir weiterhin eine starke Autoindustrie haben werden steht außer Frage. Wir sind in Deutschland auf unsere Exporte angewiesen und unser Know-how in der Automobilproduktion ist hervorragend.

Demnach bin ich davon überzeugt dass wir in einigen Jahren auf eine erfolgreiche Story in der Automobilproduktion blicken werden. Genau davon wird Elmos profitieren und wird auch noch in 30 Jahren ein großer Player im Automobilsektor sein.

Natürlich muss man daran denken dass wir uns gerade in einer Krise befinden und einige Unternehmen Insolvenz anmelden werden müssen. Mit genügend Cash in der Kasse übersteht Elmos das aber problemlos. Für langfristige Anleger kann man sich jetzt einen günstigen Kurs sichern. Dafür in Zukunft von diesem lukrativen Unternehmen profitieren stellt eine Investition in Elmos Semiconductor eine realistische Tenbaggerchance dar.

Wie seht ihr Elmos Semiconductor? Schreibt uns gerne über Instagram, für alle die unsere Beiträge teilen freuen wir uns natürlich über eine Kooperation und Interaktion 🙂

Alle unsere Beiträge und Analysen stellen natürlich keine Kaufempfehlung dar, was ihr mit euerm Gels macht, ist uns Egal.

Wenn ihr einen weiteren Tenbagger-Kandidaten kennenlernen wollt, habe ich euch hier einmal das Unternehmen hinter Xing genauer vorgestellt.

Viel spaß und Erfolg beim Verzehnfachen 🙂