Die Intel Familie wird jedem von uns ein Begriff sein, berühmt für ihre Einzigartigen Prozessoren hat mich die Firma schon als Jugendlicher in den Bann gezogen. Deshalb darf ich euch mit stolz unsere heutige Aktienanalyse präsentieren.

Die Gaming-Computer mit Intel Prozessoren waren die leistungsstärksten zählten zur Elite unter Gamern.

Aber schlägt sich die Aktie genauso wacker wie die CPU’s? Heute gehe ich der Firma mal genauer auf den Grund und bewerte wie viel Potenzial in dem Papier stecken kann.

Das Produktportfolio von Intel ist vielseitig und doch konzentriert. Die Sparte Computerelektronik wird als Spitzenreiter besetzt. Dabei setzt Intel auf verschiedene Standbeine wie zum Beispiel

- die neuen leistungsstarken Computerprozessoren der 10. Generation Intel Core i3 – i7 und i9

- Serverprozessoren wie den Intel XEON

- die Tochterfirma Mobileye welche sich auf Fahrassistenzsysteme konzentriert – geplant sind hier autonome Fahrzeuge in Kooperation mit BMW für 2021

- SSD Festplatten für Rechenzentren

- Intel Optane Ram Speicherkarten für herausfordernde Workstations oder Gaming-Computer

- Chipsätze mit 5G kompatibler Geschwindigkeit für zukunftsorientierte Produkte

Intel ist als absoluter Marktführer ein hochlukratives Unternehmen und bietet die besten Lösungen für schnelles Arbeiten, Gaming und verlässliche Serverstationen an. Damit sichert sich Intel einen gewissen Burggraben, durch den enormen Vertrauensvorsprung gegenüber neueren Konkurrenten.

Der größte Konkurrent im Bereich Supercomputerprozessoren auf Augenhöhe ist AMD, das Unternehmen konzentriert sich auf ähnliche Geschäftsbereiche wie Intel ebenfalls mit dem Kernfaktor auf schnellen Prozessoren. Daneben gibt es noch IBM und Nvidia welche mit eigenen Prozessoren auf dem Markt vertreten sind.

Zukunftsphilosophie von Intel

Intel möchte in den folgenden Jahren einige Strategische Weichen für neues Shareholder Wachstum schaffen.

Starke Investition in die Kernbereiche zur Sicherung von Wettbewerbsvorteilen sowie Akquisition von neuen Unternehmen in hochprofitablen Zukunftsthemen wie innovative Speicherlösungen, Autonomes Fahren und 5G Datenübertragung.

Zusätzlich möchte Intel durch ausgiebige Aktienrückkaufprogramme und moderater Ausschüttung von Gewinnen den Aktionären Wert zurückzugeben.

Das gesamte Unternehmen ist auf Wachstum und Innovationsforschung getrimmt. Aber auch eine passable Dividende verspricht dieses Investment.

Aktienbewertung

Intel hat in letzter Zeit eine schwere Zeit miterleben müssen. Umso besser für uns vielleicht ein günstiges Schnäppchen machen zu können.

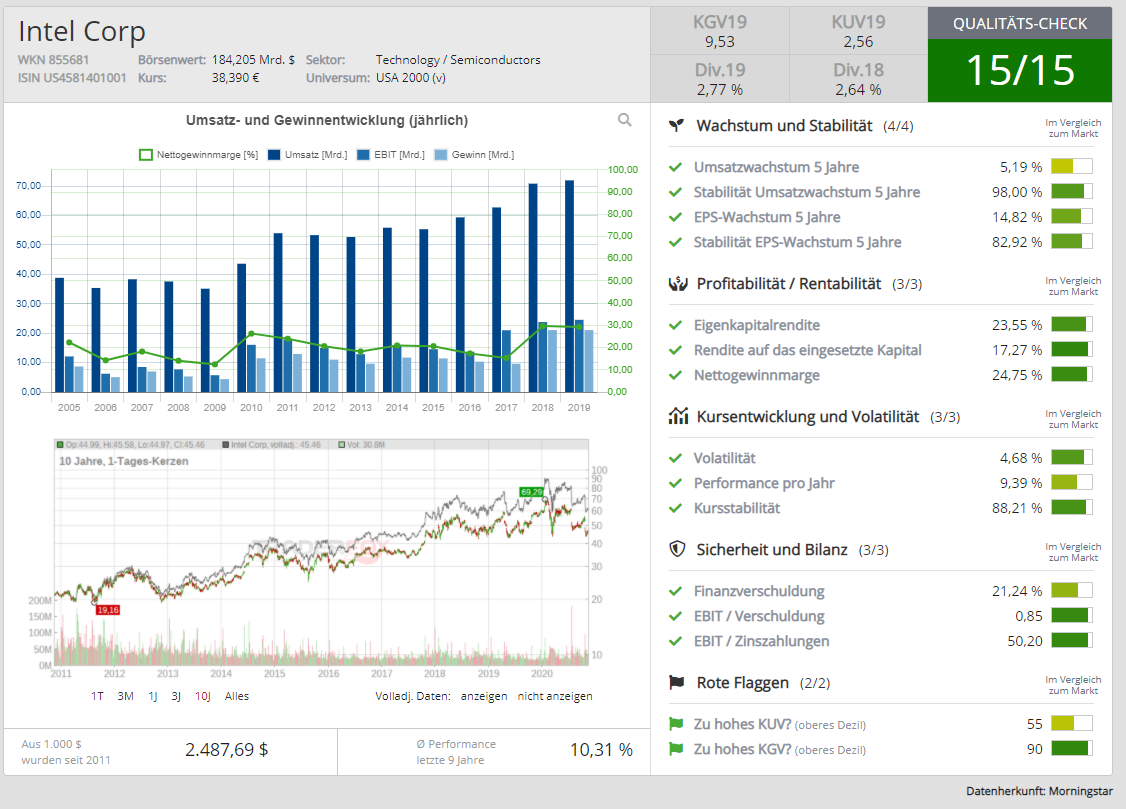

Intel war in der Vergangenheit immer ein absolutes Qualitätsunternehmen mit hervorragenden Wachstumsraten. Die Analysesoftware bietet Traderfox sogar kostenlos an. Also falls ihr selber mal nachschauen wollt, los gehts!

Der Kurssturz

Intel hat aufgrund vom neuen Apple Prozessor M1 eine Menge einstecken müssen. Apple möchte zukünftig auf eigene Prozessoren setzen um sich unabhängiger von Lieferanten zu machen und die Gewinnmargen anzuheizen.

Außerdem hat Intel einige Probleme bei der Herstellung einer neuen Chip-Reihe gehabt welche den Kurs zusätzlich verprügelt hat.

Die Erholung hat Intel aufgrund von schwachen Quartalszahlen noch nicht geschafft, könnte das jedoch bald passieren?

Intel hat im Q3 mit 1,11$ EPS zum Vorjahr ein 25% schwächeres Ergebnis erreicht, das klingt erstmal dramatisch aber ich halte den ganzen Kurssturz doch für etwas überstürzt. Ich erkläre euch wieso.

Intel notiert gerade am absoluten Jahrestief, tiefer als seit dem Corona Crash im März…

Wenn wir vom schwachen 3. Quartal mal das Ergebnis aufs Jahr hochrechnen könnte das Ergebnis so um die 4,44$ EPS 2020 liegen. Das würde einen Drawdown von 9% bedeuten, bei einem Kurssturz von 26,6% auf Jahressicht.

Gehen wir von einem 2020 EPS von 4,11$ aus ist Intel mit 45,46$ für ein 11er KGV erhältlich. In der Historie hat Intel ein durchschnittliches 5 Jahres KGV von 15 gehalten.

Die Aussichten von Intel sind deutlich optimistischer aber konservativ zu rechnen verschafft uns eine wichtige Sicherheitsmarge.

In der Vergangenheit hat Intel mit einem 4 Jahres EPS Wachstum von 27% eine unglaubliche Performance hingelegt.

Perspektivisch kann man sich auf Jahresende 2022 mal das EPS berechnen. 4,11$ mit einem ganz konservativem Wachstum von 5% gerechnet würde demnach bei 4,53$ liegen.

Abgezinster Renditeerwartung von 12% mit einem KGV von 15 lägen wir bei einem fair Value für Intel bei 54,36 $ oder 46,46 €.

Fazit zur Intel Aktie

Wir bekommen also ein in der Historie unfassbar rasant wachsendes Unternehmen zu einem niedrigen Bewertungsverhältnis, die Aussicht auf steigende Aktienrückkaufprogramme, eine gute Dividendenrendite. Das alles mit einer Sicherheitsmarge von 20% bei moderat gerechneten Wachstumsprognosen.

Von einem schlechten Quartal und grundgedrückter Stimmung im Hause Intel lassen wir uns nicht unterkriegen, wir gehen stark von einem weiteren Erfolgskurs bei einem der größten Growthunternehmen im Chipsektor aus. Außerdem sollten die intelligenten Zukäufe durch Intel nach und nach einen immer wichtigeren Ertragsbaustein liefern und allein dadurch schon für neues Wachstum sorgen.

Wie ich finde bekommt man mit Intel ein grundsolides Unternehmen, dass langfristig starke Wachstumstendenzen im Bereich Cloud und Government Computing sowie Autonomes Fahren schafft. beim derzeitigen Kurzniveau ein absolutes Schnäppchen und für Langfristanleger ein gutes Investment.

Zu guter Letzt, was sagt die technische Analyse? Wo die Aktie morgen, in einer Woche oder im Januar steht ist mir egal! Ich kaufe langfristig überlegene Unternehmen mit guten fundamentals zu günstigen Preisen.

Die vorgestellte Aktie stellt keine Anlageempfehlung dar. Rendite aus der Vergangenheit stellen keine Garantie für zukünftige Ergebnisse dar. Ich lege hier lediglich meine eigene Meinung offen und ob jemand dieser Meinung zustimmt und diese letztendlich zum Kauf führt liegt an jedem selbst.

Dir gefällt unsere Aktienanalyse von Intel? Dann schau Dir Doch gern noch mehr kostenlose Aktienanalysen inklusive Fair Value Bewertung an!